Сведения о чистых активах на федеральном ресурсе. Единый федеральный реестр сведений о фактах деятельности юридических лиц

С 2013 года все компании и ИП так или иначе обязаны иметь дело с новым реестром (помимо ЕГРЮЛ и ЕГРИП). Это Единый общегосударственный реестр значимых данных о деятельности фирм и бизнесменов – . Как и вопросы госрегистрации, его курируют Минфин и ФНС. Рассмотрим, как в него вносят сведения и что грозит за нарушение регламента.

Две составляющие

Рассматриваемый реестр включает две базы, которые охватывают всю страну:

Обе базы носят виртуальный характер и имеют прописку только в Интернете. Вот постоянные ссылки на них:

- www.fedresurs.ru – ЕФРС о фактах деятельности юридических лиц ;

- www.bankrot.fedresurs.ru – ЕФРС о банкротстве .

Подавляющее большинство сведений из этих реестров размещены в открытом для всех доступе. Достаточно зайти на сайт и сделать запрос по:

- названию компании;

- ОГРН.

Обязательный перечень

Рассмотрим случаи, когда внесение сведений в ЕФРС игнорировать нельзя. Полный список позиций приведен в пункте 7 статьи 7.1 Закона о госрегистрации № 129-ФЗ. Заметим, что законодатели периодически дополняют его.

Итак, в ЕФРС о фактах деятельности юридических лиц должны быть отражены такие сведения:

| № | Вносит налоговый орган |

| 1 | Уведомление о создании компании (в т. ч. путем реорганизации) |

| 2 | В компании идет реорганизация |

| 3 | Фирма на пути к ликвидации |

| 4 | Инспекция приняла решение о предстоящем изъятии фирмы из ЕГРЮЛ |

| 5 | Фирма исключена из ЕГРЮЛ или ликвидирована |

| 6 | ГУП (МУП) прекратило существование (имущество приватизировано или пошло на вклад в ПАО) |

| 7 | Изменения уставного капитала: стал больше/меньше |

| 8 | Руководитель компании: назначен или прекратил свои полномочия |

| 9 | Данные о фирме в ЕГРЮЛ недостоверны |

| 10 | Фирма приняла решение сменить место нахождения |

| 11 | Смена адреса |

| № | Вносит компания |

| 1 | Стоимость чистых активов АО на последнюю дату |

| 2 | Стоимости чистых активов ООО (случаи описаны в Законе об ООО №14-ФЗ) |

| 3 | Есть признаки нехватки имущества по закону о банкротстве |

| 4 | Раскрытие данных о финансовой и/или бухгалтерской отчетности (когда есть такая обязанность) |

| 5 | Лицензия на вид деятельности: получена, приостановлена, возобновлена, переоформлена, аннулирована, прекращена |

| 6 | Арбитражный суд ввел наблюдение |

| 7 | На движимость наложен залог |

| 8 | Выдана независимая гарантия (ИНН и ОГРНО сторон, ключевые условия гарантии) |

| 9 | Финансовым агентом подписан договор финансирования под уступку денежного требования между фирмами или ИП (+ ключевые условия) |

| 10 | Внести сведения в ЕФРС о фактах деятельности юридических лиц обязывает федеральный закон |

| 11 | Другая информация, которую компания посчитает нужным внести в ЕФРС |

Как видно, не всегда внесение сведений в ЕФРС – обязанность руководителя фирмы или бизнесмена. Иногда в силу закона и обстоятельств это бремя лежит на нотариусе или же управляющем в рамках процедур банкротства.

Оплата

Несмотря на преимущественную обязательность пополнения реестра, сведения в ЕФРС вносят на возмездной основе. Исключение сделано только для госструктур.

На конец 2016 года внесение сведений в ЕФРС обходится в 805,0 руб. с НДС. При этом вид и параметры размещаемого сообщения роли не играют. Получить счет на оплату можно только в личном кабинете на официальном сайте ЕФРС. Система может формировать два вида платежек:

- на предоплату (кнопка «Пополнить лицевой счет»);

- оплата конкретного сообщения.

Срок внесения сведений в ЕФРС :

- налоговиками – 5 рабочих дней (после их отображения в ЕГРЮЛ);

- фирмами и ИП – 3 дня после знакового события.

Процедура

Механизм пополнения ЕФРС о фактах деятельности юридических лиц и ЕФРС о банкротстве содержит приказ Минэкономразвития 2013-го года № 178. Как внести сведения в ЕФРС ?

Для начала нужно получить доступ к личному кабинету на сайте www.fedresurs.ru (слева под главным меню сайта). Чтобы это сделать, нужно авторизоваться. В этом поможет сертификат ключа проверки электронной подписи. Его выдают удостоверяющие центры.

Обратите внимание: электронная подпись может быть, как у главы фирмы, так и у сотрудника по доверенности.

Санкции

Статья 14.25 КоАП РФ посвящена наказаниям за нарушение законодательства о государственной регистрации бизнеса. С 2016 года в ней появилась и ответственность за неопубликование сведений в ЕФРС

. Указанная норма дополнена сразу тремя новыми составами (см. таблицу).

| № | Нарушение | Наказание |

| 1 | Просрочка подачи сведений о компании или ИП в ЕФРС о фактах деятельности юридических лиц , когда это обязательно | Предупреждение или штраф на должностное лицо (руководителя) – 5000 руб. |

| 2 | Неподача или подача неверных данных о компании или ИП в ЕФРС о фактах деятельности юридических лиц , когда это обязательно | Штрафа в размере 5000 – 10 000 рублей |

| 3 | Повторное нарушение пункта 2 или внесение в реестр заведомо подложных данных | Штраф от 10 000 до 50 000 руб. десяти тысяч или лишение права на профессию от года до трех лет |

Других видов ответственности за неопубликование сведений в ЕФРС законом не установлено.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Федеральным законом от 18.07.2011 № 228-ФЗ была введена новая статья 7.1 в Федеральный закон (ФЗ) от 08.08.2001 № 129-ФЗ (далее - ФЗ № 129-ФЗ). В ней определяется порядок опубликования сведений, предусмотренных этим же нормативно-правовым актом. Все необходимые данные должны вноситься в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц , индивидуальных предпринимателей (ИП) и иных субъектов экономической деятельности. Здесь же дано сокращенное обозначение. Оно читается, как Единый федеральный реестр сведений (ЕФРС) о фактах деятельности юридических лиц, или же просто ЕФРС. Формированием и ведением ЕФРС занимается ФНС. Реестр размещен ]]> в интернете ]]> .

| Сведения | Кто вносит |

|---|---|

| Запись, подтверждающая создание субъекта предпринимательской деятельности в качестве юридического лица, включая реорганизацию. | |

| Запись, подтверждающая идущий процесс реорганизации юридического лица. | |

| Запись, подтверждающая идущий процесс ликвидации юридического лица. | |

| Решение ФНС России, на основании которого планируется исключение из единого государственного реестра юридических лиц (ЕГРЮЛ) субъекта предпринимательской деятельности. | |

| Запись, подтверждающая исключение юридического лица из ЕГРЮЛ или его ликвидацию. | |

| Запись, подтверждающая прекращение деятельности унитарного предприятия в связи с его приватизацией, или же пополнение уставного капитала открытого акционерного общества (ОАО) в качестве вклада. | |

| Запись, подтверждающая уменьшение уставного капитала юридического лица, либо его увеличение. | |

| Запись, подтверждающая предоставление или прекращение юридическим лицом единоличных полномочий своему исполнительному органу. | |

| Запись, подтверждающая недостоверность сведений, содержащихся в ЕГРЮЛ о юридическом лице. | |

| Сведения о принятии юридическим лицом решения об изменении своего месторасположения. | |

| Запись, подтверждающая изменение юридическим лицом регистрационного адреса. | |

| Сведения, подтверждающие стоимость чистых активов на последнюю отчетную дату для юридических лиц, которые являются акционерными обществами (АО). | Ответственный представитель юридического лица (абз. 1,2 п. 8 ст. 7.1 ФЗ № 129-ФЗ). |

| Сведения, подтверждающие стоимость чистых активов для ООО, но только в тех случаях, когда это определено Федеральным законом от 08.02.1998 № 14-ФЗ. | |

| Сведения, определяемые на основании действующего законодательства о банкротстве (несостоятельности) и подтверждающие недостаточность имущества у юридического лица или же признаки этого. | |

| Данные финансовой и/или бухгалтерской отчетности в рамках необходимой открытости сведений для публикации в средствах массовой информации, что предусмотрено федеральным законодательством. | |

| Сведения, подтверждающие получение, переоформление, приостановление, аннулирование, возобновление, прекращение лицензии, дающей право осуществлять определенный вид деятельности. | Ответственный представитель юридического лица (абз. 1,2 п. 8 ст. 7.1 ФЗ № 129-ФЗ) или физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (абз. 3 п. 11 ст. 7.1 ФЗ № 129-ФЗ). |

| Сведения, подтверждающие определения о введении наблюдения, вынесенные арбитражным судом в отношении субъекта предпринимательской деятельности. | |

| Сведения, подтверждающие, что движимое имущество субъекта предпринимательской деятельности находится под залогом. | |

| Сведения, подтверждающие наличие у хозяйствующего субъекта независимой гарантии. При этом должны быть указаны идентификаторы бенефициара и принципала, а также существенные условия представленного документа. | |

| Сведения, подтверждающие заключенный между субъектами предпринимательской деятельности финансовым агентом договор о предоставлении финансирования под уступку соответствующего денежного требования. При этом должны быть указаны все существенные данные, указанные в договоре, включая дату его заключения, условия касательно денежного требования, идентификаторы сторон. | |

| Сведения в ЕФРС о регистрации или прекращении деятельности физлица в качестве ИП. | Федеральный орган исполнительной власти (ФНС), осуществляющий регистрацию предпринимателей (абз. 2 п. 11 ст. 7.1 ФЗ № 129-ФЗ). |

Регистрацией как юрлиц, так и индивидуальных предпринимателей, занимается Федеральная налоговая служба РФ (постановление Правительства РФ от 30.09.2004 № 506). Соответственно, наряду с ИП и ответственным представителем юридического лица, сведения в ЕФРС также предоставляет ФНС России. Данные в реестр вносятся на платной основе. Это не касается налоговиков. В этом случае сведения в ЕФРС вносятся бесплатно. Субъект предпринимательской деятельности, предоставляющий данные, необходимые для размещения в реестре, должен обеспечить подписание соответствующих сведений электронной подписью ответственного исполнителя юридического лица или нотариуса, представляющего его интересы, или физического лица, зарегистрированного в качестве ИП.

Как внести сведения в ЕФРС? Для этого ответственный за внесение данных исполнитель уже должен иметь возможность подписывать размещаемые документы с помощью электронной подписи, которая выдается удостоверяющим центром. Перечень таких центров можно найти на сайте ЕФРС в разделе помощи. Также необходимо там же скачать и установить программное обеспечение в виде ActiveX-компонента для подписи сообщений и карточек ЭЦП или плагина, дающего возможность подписывать сообщения непосредственно в браузере FireFox 3. После этого уже можно входить на сайт ЕФРС с использованием сертификата электронной подписи, вступающего во взаимодействие с ресурсом через установленное ранее программное обеспечение. Пользователь автоматически попадает в личный кабинет. При входе в него происходит заключение договора (автоматический акцепт публичной оферты) с оператором ЕФРС на предоставление услуг по размещению в реестре необходимых сведений, и формируется соответствующий счет на оплату.

Данные, которые вносятся в ЕФРС уполномоченным федеральным органом исполнительной власти, должны быть представлены к размещению не позднее пяти рабочих дней с момента их внесения в ЕГРЮЛ.

Ответственное лицо субъекта предпринимательской деятельности, размещающее сведения для публикации в ЕФРС, должно внести необходимые данные в течение трех рабочих дней с той даты, когда произошел соответствующий факт. Следует учитывать одно обстоятельство. Внесение сведений в ЕФРС субъектами предпринимательской деятельности осуществляется только после оплаты счета, представленного оператором.

ЕФРС о банкротстве

Как уже упоминалось, Единый федеральный реестр сведений о банкротстве (ЕФРСБ) входит в состав ЕФРС и расположен на сайте этого ресурса. В ЕФРС о банкротстве арбитражными управляющими вносятся сведения о несостоятельности юридического лица в той или иной степени. Перечень необходимых для внесения данных определяется ст. 13, 28, 110, 130, 139, 183.5 и др. ФЗ от 26.10.2002 № 127-ФЗ, ФЗ от 25.02.1999 № 40-ФЗ, приказами Минэкономразвития РФ от 15.02.2010 № 54 и от 05.04.2013 № 178. Подача сведений для размещения в ЕФРСБ должна происходить в срок не позднее трех рабочих дней с даты произошедшего факта, вызвавшего необходимость внесения соответствующих данных в реестр.

Ответственность за неопубликование сведений в ЕФРС

Для ИП и компаний, нарушающих действующее законодательство касательно предоставления данных в ЕФРС (при условии, что такие действия не содержат деяний, наказуемых в уголовном порядке), предусмотрена административная ответственность.

В соответствии с п. 6-8 ст.14.25 КоАП это штрафные санкции в размере от 5 до 10 тысяч рублей, накладываемые на ответственных должностных лиц юридического лица или на ИП. При повторном нарушении административный штраф может быть увеличен от 10 до 50 тысяч рублей или следует дисквалификация ответственного должностного лица.

Ответственность за неопубликование сведений в ЕФРС о банкротстве или же их несвоевременную публикацию несут арбитражные управляющие в соответствии с п.3 ст. 14.13 КоАП. Условия наложения административного штрафа при этом не отличаются от указанных выше, но вот его размер составляет от 25 до 50 тысяч рублей на должностных лиц и от 200 до 250 тысяч рублей на юридическое лицо. А дальше санкции еще увеличиваются. При повторном нарушении юридическое лицо может «заработать» штраф на сумму от 350 тысяч до миллиона рублей, а должностные лица – получить дисквалификацию на срок от шести месяцев до трех лет.

С 1 января 2013 года законодательством определен новый вид отчетности - Единый федеральный реестр сведений о фактах деятельности юридических лиц. Кто должен подавать такие сведения, в какие сроки, какой порядок подачи сведений и какие штрафы за непредставление таких данных? Рассмотрим эти вопросы в данной статье.

Законодательные акты

В связи с вступлением в законную силу с 1 января 2013 года новой статьи 7.1. Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридические лица обязаны вносить сведения в «Единый федеральный реестр сведений о фактах деятельности юридических лиц». Краткое название реестра ЕФРСОФДЮЛ, на практике применяют более укороченный вариант - ЕФРС.

ОАО и ЗАО раньше подавали сведения о чистых активах предприятия. В прошлом году эту обязанность отменили, но ненадолго: ввели новый документ, который предусматривает предоставление еще большего объема информации, да еще и за деньги.

Что такое Единый федеральный реестр сведений о фактах деятельности юридических лиц и для чего он нужен?

ЕФРС нужен для сбора информации о фактах деятельности юридических лиц, необходимых для опубликования. Эта информация будет общедоступна и выложена в Интернете. Эти сведения собирает оператор, который утверждается Минэкономразвития России.

Приказом Минэкономразвития от 21.03.11 № 121 оператором ЕФРСОБ было назначено ЗАО «Интерфакс». Оно и выполняет в настоящее время функции оператора ЕФРС.

Официальный сайт реестра http://fedresurs.ru.

Какие сведения надо вносить в ЕФРС и кто должен это делать?

На основании п. 7 ст.7.1 Закона № 129-ФЗ в обязательном порядке в ЕФРС вносится следующая информация:

1) данные о создании юридического лица (в т.ч. о создании юридического лица путем реорганизации);

2) данные о ликвидации юридического лица;

3) данные о реорганизации юридического лица;

4) данные о решении об исключении юридического лица из ЕГРЮЛ;

5) данные об исключении юридического лица из ЕГРЮЛ;

6) данные о прекращении деятельности унитарного предприятия, все имущество которого внесено в качестве вклада в уставный капитал в ОАО или продано в порядке приватизации;

7) данные о назначении или прекращении полномочий руководителя (или иного единоличного исполнительного органа) юридического лица;

8) данные об изменении уставного капитала;

9) данные о смене адреса или места нахождения юридического лица.

Такие сведения вносят в реестр не юридические лица, а сами налоговики при регистрации предприятия в течение пяти дней после внесения такой информации в ЕГРЮЛ.

Сведения, которые вносят в реестр сами юридические лица:

10) данные о стоимости чистых активов акционерного общества на последнюю отчетную дату;

11) данные о стоимости чистых активов ООО, в предусмотренных Федеральным законом «Об обществах с ограниченной ответственностью» случаях;

12) данные о получении (приостановлении, возобновлении, переоформлении, аннулировании, прекращении) лицензии, выданной для определенного вида деятельности;

13) данные арбитражного суда, вынесенные в определении о введении наблюдения;

14) иные сведения, предусмотренные другими федеральными законами;

15) любые сведения о деятельности компании, которые юридическое лицо вносит по своему усмотрению.

Исключение составляют сведения, доступ к которым определен законодательством Российской Федерации.

Срок для внесения изменений в ЕФРС юридическими лицами определен как три рабочих дня с момента возникновения действия, подлежащего внесению в реестр.

Кто должен представлять сведения о чистых активах?

Сведения о чистых активах предоставляют все акционерные общества (ОАО, ЗАО) и также ООО только в случаях, предусмотренных законодательством (Федеральный закон от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью». Прямой ссылки на такие случаи нет. Учитывая то обстоятельство, что ООО могут публично размещать свои облигации и иные эмиссионные ценные бумаги, и такие данные они обязаны публиковать ежегодно, то в ЕФРС ООО вносят сведения о чистых активах предприятия.(п.2 ст.49 и ст.30 Закона № 14-ФЗ).

Когда подавать сведения о чистых активах и сколько раз за год?

Срок подачи сведений в ЕФРС определен как три рабочих дня после возникновения соответствующего факта. Когда же этот факт возникает? Датой возникновения факта считается три рабочих дня с момента подписания руководителем предприятия годового отчета. Сведения о чистых активах промежуточной отчетности в данный реестр не вносятся. Это правило распространяется и на лиц, проходящих обязательный аудит: только один раз в год в течение трех дней после даты подписания руководителем годовой отчетности.

Записи о лицензиях.

Сведения о лицензиях должны предоставлять все юридические лица, у которых есть лицензии на право заниматься каким-то видом деятельности. И это не зависит от организационно-правовой формы юридического лица.

Информация, которая подается в отношении лицензий: получение, приостановление, возобновление, переоформление, аннулирование, прекращение действия лицензии. Сведения касаются только изменений, которые произошли в течение 2013 года после 1 января.

Сведения о лицензиях подаются только теми организациями, деятельность которых подлежит лицензированию на основании Федерального закона N 99-ФЗ от 04.05.11 «О лицензировании отдельных видов деятельности» или другими законами, предусматривающими лицензирование именно видов деятельности (например, Федеральный закон от 22.11.95 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции…»).

Сообщать сведения о лицензиях, не предусмотренных данными законами, не нужно. Так, нет необходимости подавать сведения о лицензиях кредитных организаций, клиринговых организаций, страховщиков, разрешениях на профессиональную деятельность на рынке ценных бумаг, акционерных инвестиционных фондов, специализированных депозитариев инвестиционных фондов управляющих компаний инвестиционных фондов и пр., исключенных из действия закона № 99-ФЗ.

Организации, в которых лицензирование заменено на обязательное членство (аудиторские компании, например) сведения в ЕФРС могут подавать по своему желанию.

Какие сведения юридическое лицо может внести по своему усмотрению?

Это может быть любая информация о деятельности организации, не ограниченная законодательством.

Ответственность за непредставление сведений в ЕФРС.

Что грозит юридическим лицам, если они не подают сведения?

На данный момент нормы за подобные нарушения не установлены. Но в любой момент налоговики могут руководствоваться ч.2 ст. 15.19 КоАП РФ «Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках». Такого рода нарушения предусматривают штраф в размере от 700 тыс. рублей до 1 млн. рублей. Но это касается только стоимости чистых активов эмитентов ценных бумаг.

Как подавать информацию в ЕФРС.

Информация в ЕФРС может передаваться только в электронном виде и должна быть подписана электронной подписью. Это правило вытекает из п. 5 ст. 7.1 Закона № 129-ФЗ о регистрации юрлиц. Причем, эта подпись платная и она не подходит для лиц, которые уже сдают отчетность через Интернет. Ее нужно покупать отдельно. На данный момент она составляет 640 рублей с НДС. И это касается только тех сведений, которые предоставляют сами юридические лица.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Как внести информацию в Единый федеральный реестр сведений о фактах деятельности юридических лиц (Федресурс).

Чтобы внести необходимую информацию в Федресурс необходимо:

- Установить на компьютере специальную программу;

- Зарегистрироваться на сайте Федресурса;

- Составить и подписать квалифицированной электронной подписью сообщение для размещения;

- Оплатить счет.

1. Установить программу

Чтобы установить специальную программу, нужно:

- зайти с компьютера на интернет-страницу Помощь (на сайте федресурса);

- скачать в разделе «Программное обеспечение» файл «Инсталлятор ActiveX-компонента»;

- открыть этот файл и выполнить инструкцию по установке.

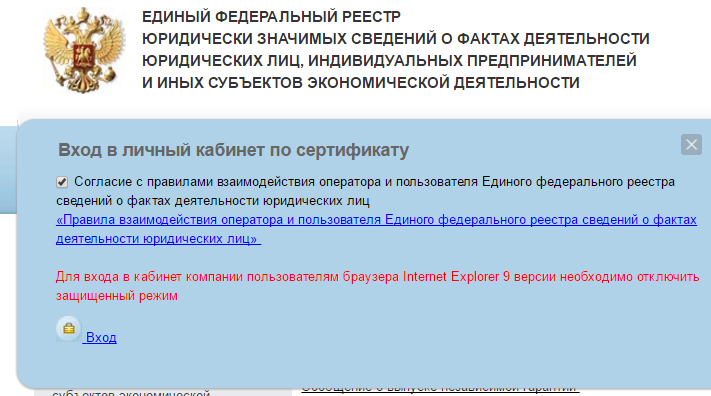

2. Зарегистрироваться

Чтобы зарегистрироваться на сайте федресурса, нужно:

- зайти с компьютера на главную страницу сайта;

- нажать на кнопку «Вход по сертификату», которая расположена в верхней левой части страницы;

- поставить галочку напротив слов «Согласие с правилами взаимодействия»;

- нажать на кнопку «Вход»;

- выбрать в появившемся окне сертификат электронной подписи, который установлен на компьютере.

После регистрации пользователь сайта попадет на страницу личного кабинета.

3. Составить сообщение и подписать сообщение

Чтобы составить сообщение для публикации, необходимо:

- нажать на кнопку «Сообщения» в верхней строке личного кабинета;

- нажать в открывшемся окне на кнопку «Создать сообщение»;

- выбрать в предложенном списке нужный тип сообщения («Получение лицензии», «Сведения о раскрытии финансовой отчетности», «Сообщение о вступлении в СРО» и т. д.);

- заполнить данные.

Пример заполнения данных в окне «Сообщение о вступлении в СРО»

После заполнения всех необходимых полей сообщения, нужно:

- нажать внизу страницы на кнопку «К подписи»;

- в открывшемся окне проверить итоговый текст сообщения и нажать на кнопку «Подписать»;

- выбрать сертификат, по которому пользователь вошел в личный кабинет.

В итоге у сообщения появится статус «Подписано».

4. Ооплатить счет

В окне подписанного сообщения нужно нажать на кнопку «Перейти к счету». После этого пользователь попадет на страницу «Счета». Необходимо нажать на строку с составленным сообщением и перейти в карточку счета. Он формируется автоматически.

Плата за внесение сведений в федресурс составляет 805 руб. Она не зависит от типа и объема сообщения. Внести ее (оплатить счет) стоит как можно быстрее.

Оператор федресурса публикует сообщение в течение одного рабочего дня после того, как поступила оплата (п. 2.6 приложения № 1 к приказу Минэкономразвития России от 5 апреля 2013 г. № 178).

Какие сведения нужно вносить в федресурс

Закон предусматривает ряд данных, которые компании и предприниматели должны самостоятельно отражать в федресурсе.

Если эту обязанность нарушить, возникнет риск административной ответственности.

В федресурсе необходимо отражать:

- десять общих ситуаций - для всех заявителей;

- две дополнительные ситуации - только для юридических лиц;

- сведения о стоимости чистых активов - для ООО и АО.

Кроме того, федресурс содержит и иные сведения. Однако организациям и предпринимателям их вносить не надо. За них это делает ФНС России в лице налоговых инспекций (подп. «а»-«и» п. 7, абз. 3 п. 8, абз. 2 п. 11 ст. 7.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее - Закон о госрегистрации).

Общие ситуации:

1) заявитель получил, приостановил, возобновил, переоформил лицензию либо лишился ее (подп. «м» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

2) арбитражный суд вынес в отношении заявителя определение о введении наблюдения (подп. «н» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

3) заявитель передал движимое имущество в залог (подп. «н.1» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

4) заявитель-гарант выдал независимую гарантию (подп. «н.2» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

5) финансовый агент (заявитель) заключил договор финансирования под уступку денежного требования (подп. «н.3» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

6) заявитель-лизингодатель заключил договор лизинга (п. 3 ст. 10 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)», подп. «о» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

7) заявитель вступил в саморегулируемую организацию (СРО) либо вышел из нее (ч. 5 ст. 5 Федерального закона от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях», подп. «о» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

8) в отношении заявителя провели обязательный аудит (ч. 6 ст. 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», подп. «о» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации);

9) заявитель получил отчет по договору на проведение оценки (ст. 8.1 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее - Закон об оценочной деятельности), подп. «о» п. 7 ст. 7.1, абз. 3 п. 11 Закона о госрегистрации);

10) судебный пристав-исполнитель обратил взыскание хотя бы на один из видов имущества заявителя:

- недвижимое имущество, которое заявитель не использует, чтобы производить товары, выполнять работы или оказывать услуги;

- имущественные права, которые заявитель использует, чтобы производить товары, выполнять работы или оказывать услуги;

- имущество для производства товаров: недвижимость производственного назначения, сырье, оборудование и т. д.

(Ч. 3 ст. 94 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве», подп. «о» п. 7, абз. 3 п. 11 ст. 7.1 Закона о госрегистрации).

Дополнительные ситуации для юридических лиц:

- у организации появились признаки банкротства (подп. «л.1» п. 7 ст. 7.1 Закона о госрегистрации);

- организация раскрыла финансовую и (или) бухгалтерскую отчетность, чтобы исполнить соответствующую обязанность закона (подп. «л.2» п. 7 ст. 7.1 Закона о госрегистрации).

Стоимость чистых активов необходимо отразить:

- в ООО - на момент, когда общество публично разместило облигации или иные эмиссионные ценные бумаги (подп. «л» п. 7 ст. 7.1 Закона о госрегистрации, п. 2 ст. 49 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»);

- в АО - на последнюю отчетную дату (подп. «к» п. 7 ст. 7.1 Закона о госрегистрации).

В какой срок необходимо внести сведения

По общему правилу регистрируемую ситуацию нужно отразить в федресурсе в течение трех рабочих дней с момента, когда она сложилась (абз. 2 п. 9 ст. 7.1 Закона о госрегистрации).

Исключение составляет случай, когда заявитель получил отчет по договору на проведение оценки. Эту ситуацию необходимо отразить в течение десяти рабочих дней с момента принятия отчета (ст. 8.1 Закона об оценочной деятельности).

Что будет, если заявитель не внесет сведения в федресурс

Формально за нарушение обязанности по регистрации в федресурсе закон предусматривает административную ответственность. К ней могут привлечь предпринимателя-заявителя или руководителя организации-заявителя, если заявитель:

- либо нарушит срок для внесения сведений в федресурс - предупреждение или штраф в размере 5000 руб. (ч. 6 ст. 14.25 КоАП РФ);

- либо вообще не отразит сложившуюся ситуацию в федресурсе - штраф до 10 тыс. руб. (ч. 7 ст. 14.25 КоАП РФ);

- либо внесет заведомо ложные сведения - штраф до 50 тыс. руб. или дисквалификация до трех лет (ч. 8 ст. 14.25 КоАП РФ).

Вместе с тем, на практике эти нормы об ответственности пока не используют.

Обоснование

Протоколы о перечисленных нарушениях вправе составлять лишь должностные лица Росреестра (п. 10 ч. 2 ст. 28.3 КоАП РФ). На данный момент они к таким мерам не прибегают. Судебной практики по частям 6-8 статьи 14.25 КоАП РФ еще нет.

Однако обязанность по внесению сведений в федресурс все же стоит исправно исполнять. В результате заявитель:

- полностью обезопасит себя от риска административной ответственности по частям 6-8 статьи 14.25 КоАП РФ;

- создаст репутацию добросовестного контрагента.

Обоснование

Федресурс - одна из информационных баз, по которой организации и предприниматели проверяют лицо перед тем, как заключить с ним тот или иной договор.

Чем больше сведений о заявителе будет в базе, тем больше шанс на то, что с ним оформят отношения. В частности, проверяющие посчитают заявителя надежным контрагентом: если он исправно исполняет даже «неработающую» обязанность закона, то, скорее всего, исполнит и договор.

Федресурс: кто и какие сведения должен публиковать в реестре?

С начала 2013 г. у представителей бизнес - сообщества появилась обязанность вносить в иной, отличный от ЕГРЮЛ, специальный реестр сведения о юридически значимых событиях, происходящих в деятельности юридических лиц.

Тогда в законе о государственной регистрации юридических лиц и ИП появилась статья 7.1, которая именует этот реестр как «единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности». Иначе его называют «единый федеральный реестр сведений о фактах деятельности юридических лиц» (ЕФРСДЮЛ) или Федресурс - по названию сайта в сети Интернет (https://www.fedresurs.ru).

Обязанность внесения сведений в ЕФРСДЮЛ предусмотрена как самим законом о государственной регистрации юридических лиц и ИП, так и иными нормативно-правовыми актами.

Представляется, что законодатель созданием упомянутого информационного ресурса решил два вопроса. Во-первых, деятельность юридических лиц стала более открытой и прозрачной. Во-вторых, данная информационная площадка позволяет в режиме реального времени получить сведения о контрагентах для оценки кредитных и прочих рисков без дополнительных издержек.

Нерезов Виталий

эксперт, АУ "НП ЦФОП АПК"

Сведения из ЕГРЮЛ

налоговая служба размещает самостоятельно

Налоговая служба как регистрирующий орган самостоятельно вносит юридически значимые факты деятельности организаций в информационный реестр не позднее чем в течение 5 рабочих дней после внесения этих фактов в ЕГРЮЛ.

К таким фактам относятся записи: о создании юридического лица (в том числе путем реорганизации), о начале процесса реорганизации и ликвидации, об исключении юридического лица из ЕГРЮЛ или его ликвидации, об уменьшении или увеличении уставного капитала, о принятии решения об изменении адреса организацией и о таком изменении, о смене руководителя, о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице.

Также регистраторы обязаны отразить в ЕФРСДЮЛ сведения о своем намерении исключить организацию из ЕГРЮЛ и о внесении записи в ЕГРЮЛ о прекращении унитарного предприятия, имущественный комплекс которого продан в порядке приватизации или внесен в качестве вклада в уставный капитал акционерного общества.

Сведения, которые в соответствии

с законом о госрегистрации юр. лиц

мы должны размещать самостоятельно

Организации и ИП обязаны размещать следующие сведения, предусмотренные ФЗ «О государственной регистрации юридических лиц и ИП»:

Во-вторых, сообщения в реестре размещаются в ситуации, связанной с потенциальным банкротством компании. В частности, при возникновении признаков недостаточности имущества в соответствии с законодательством о банкротстве. Если же банкротство уже стартовало введением процедуры наблюдения, то сведения об этом также подлежат размещению.

В-третьих, если законом установлена обязанность по раскрытию финансовой и (или) бухгалтерской отчетности в СМИ.

В-четвертых, компания обязана разместить в электронном реестре сообщение о передаче движимого имущества в залог.

В-пятых, события, связанные с получением лицензии, приостановлением, возобновлением действия лицензии, переоформлением лицензии, ее аннулированием или прекращением.

В-шестых, сообщения о выдаче независимой гарантии с указанием регистрационных данных бенефициара и принципала, а также существенных условий данной гарантии;

В-седьмых, сообщения о заключении договора финансирования под уступку денежного требования между юридическими лицами или ИП.

Обязанность по размещению,

предусмотренная специальными законами

Юридические лица, индивидуальные предприниматели, на которых обязанность по размещению сведений в «федресурсе» возложена иными законами, опубликовывают такие сведения в течение 3 рабочих дней с даты возникновения соответствующего факта.

Перечень фактов, обязанность по размещению которых установлена особыми законами, носит исключительный характер.

- Так, статьей 94 Закона об исполнительном производстве предусмотрена обязанность должника по исполнительному производству уведомить своих кредиторов об обращении судебным приставом взыскания на определенное недвижимое имущество, имущественные права и прочее имущество. В сообщении на «федресурсе» должны быть указаны размер требований и очередность обращения взыскания на имущество.

- В целях обеспечения информационной открытости процедуры оценки имущества, имущественных прав в случаях проведения оценки, предусмотренных рядом законов (например, Законы об акционерных обществах, об обществах с ограниченной ответственностью, о производственных кооперативах и другие), заказчик оценки обязан включить отчетную информацию об оценке в течение 10 рабочих дней с даты принятия отчета об оценке. Такую обязанность вменяет Закон об оценочной деятельности в РФ (ст.8.1 закона).

- После проведения обязательного аудита на предприятии, в ЕФРСДЮЛ нужно разместить основные и регистрационные данные как самой компании, так и лиц, проводивших аудит, и данные о самом аудите. Дополнительно нужно приложить бухгалтерскую (финансовую) отчетность, в отношении которой провели аудит. Данные мероприятия регламентируются ч. 6 ст. 5 Закона об аудиторской деятельности.

- На основании ч. 5 ст. 5 Закона о саморегулируемых организациях при вступлении в члены саморегулируемой организации или при прекращении такого членства в реестре юридически значимых фактов необходимо опубликовать сообщение об этом. Это касается и индивидуальных предпринимателей, и юридических лиц, и граждан.

- Как гласит статья 10 Закона о финансовой аренде (лизинге), в случае приобретения юридическим лицом или гражданином имущества по договору финансовой аренды (лизинга), такое лицо в обязательном порядке вносит в ЕФРСДЮЛ сведения о заключении указанного договора с упоминанием всех обязательных условий договора и индивидуализирующих имущество признаков.