Причины отказа в страховом возмещении. Что делать если отказали в страховой выплате по осаго

- Виновник ДТП не был вписан в полис ОСАГО. Одной из самых распространенных причин отказа в выплате страховки является ссылка на то, что водитель, виновный в ДТП , не был вписан в полис ОСАГО. Например, в Ваш стоящий автомобиль въехал сын собственника другого автомобиля, который не был вписан в полис. Вы приходите в страховую компанию , а Вам отказывают, дескать виновник не был допущен к управлению полисом ОСАГО.

- Виновник совершил ДТП в состоянии алкогольного опьянения . Вторым способом мотивировать отказ является ссылка на то, что второй водитель совершил ДТП в состоянии алкогольного опьянения . Ситуация аналогичная первому случаю. В силу п. 1 ст. 14 ФЗ об ОСАГО указанные обстоятельства не могут служить основанием к отказу в выплате страхового возмещения потерпевшему.

- Вина второго водителя не установлена

. Это "коронный" способ отказа ТОП-10 страховых компаний в выплате страхового возмещения по ДТП, связанным с наездом на стоящее (Ваше) транспортное средство. В этом случае выносится определение об отказе в возбуждении дела об административном правонарушении за отсутствием состава административного правонарушения. Эту формулировку страховые компании трактуют так, что второй водитель, который наехал на стоящий автомобиль, ПДД не нарушал. Эксперты-автотехники считают иначе.

Вместе с тем, отказ в возбуждении дела об административном правонарушении за отсутствием состава производится, если водитель ПДД нарушил (в случае наезда на стоящее транспортное средство - п. 10.1 ПДД), но Кодекс об административных правонарушениях не предусматривает ответственности за это нарушение. При этом Вы имеете право на получение страхового возмещения , а отказ в выплате не основан на законе.

- Виновник обжалует постановление

о привлечении его к ответственности. Предположим, сотрудники ГИБДД определили виновное лицо , выдали справку о ДТП и постановление о привлечении к административной ответственности сразу, на месте ДТП . В дальнейшем, второй водитель решил оспорить свою вину и подал жалобу на постановление. При Вашем обращении в страховую компанию, Вы получаете отказ.

Вместе с тем, указанные обстоятельства могут служить лишь основанием для продления срока рассмотрения Вашего заявления о выплате страховки до момента вступления в законную силу постановления по делу об административном правонарушении.

- Виновник скрылся с места ДТП

. У данного основания есть две разновидности.

Первая – виновное в ДТП лицо не указано в справке о ДТП, хотя в постановлении по делу об административном правонарушении указаны обстоятельства ДТП, сведения о виновнике и данные о страховании его ответственности. В этом случае страховые компании ссылаются на то обстоятельство, что невозможно определить виновника ДТП по представленным документам. Это прямо противоречит действующему законодательству. Страховая обязана заплатить .

Вторая разновидность – виновник скрылся с места ДТП, но его личность не была установлена . В этом случае Вы действительно не имеете права получить страховое возмещение по ОСАГО со своей страховой компании , пока не найдете виновное в ДТП лицо.

Согласно п. 1 ст. 14 Федерального закона об ОСАГО, к страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред , в размере , если... указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями).

Таким образом, если водитель, виновный в ДТП, не включен в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством, страховая компания обязана выплатить страховое возмещение потерпевшему. После выплаты она имеет право возместить ущерб от ДТП (вернуть деньги) непосредственно с причинителя вреда, то есть своего страхователя.

Ежеквартально топы крупнейших страховых компаний встречаются и обсуждают новые способы отказа в выплате страхового возмещения по ОСАГО. Отказать в выплате можно и правомерно. Законы имеют "лазейки". Судебная система не совершенна. С каждым днем вероятность получить адекватное страховое возмещение по ОСАГО уменьшается, а отказ - увеличивается.

- Ответственность виновника не была застрахована

на момент ДТП . Самый известный способ отказа в выплате страхового возмещения по данному основанию – указание на то, что ДТП произошло по истечению периода использования автомобиля, установленного полисом ОСАГО. Это основание устанавливается всеми страховыми компаниями по любому страховому случаю.

Вместе с тем, согласно п. 1 ст. 14 ФЗ об ОСАГО, к страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты , если страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Полис ОСАГО действует в течение 1 года. Даже если период использования транспортного средства установлен в 3 месяца, а ДТП произошло по их истечению, страховая компания обязана произвести выплату потерпевшему. Указанные обстоятельства являются основанием для регресса (возврата причинителем вреда страховой компании выплаченного по ОСАГО страхового возмещения), но никак не отказа.

- У страховой компании виновника отозвана лицензия . Данное обстоятельство не может служить законным основанием для отказа в выплате страхового возмещения. Страховщик после возмещения Вам ущерба от ДТП получит компенсацию с Российского союза автостраховщиков (РСА). Требуйте выплаты со своего страховщика ОСАГО.

- В справке о ДТП отсутствуют сведения

о нарушении кем-либо ПДД. Справка о ДТП является одним из документов, подтверждающим вину в ДТП , но не единственным. Если Вы представили в страховую компанию иные документы, подтверждающие вину второго участника, отказ противоречит закону

.

Вы можете подтвердить вину в ДТП следующими документами: постановлением об отказе в возбуждении дела об административном правонарушении (например, при наезде на стоящий автомобиль), протоколом по делу об административном правонарушении, постановлением по делу об административном правонарушении. Более того, изменения в справку о ДТП сотрудники ГИБДД не вносят. Требуйте выплаты страхового возмещения по совокупности представленных Вами документов.

- Заявление о выплате страхового возмещения подал не собственник

автомобиля. Это самое спорное основание

для отказа в выплате. Верховный суд считает, что требовать возмещения ущерба со страховой компании может любое лицо, имеющее законный интерес в его сохранении. Например, авто в аренде. Арендатор обязан вернуть автомобиль в том состоянии, в котором его брал. Соответственно, страховая компания обязана покрыть убытки от ДТП именно арендатора.

Вместе с тем, нижестоящие суды трактуют эти обстоятельства по своему. Не ищите нелегких путей, подавайте заявление от имени собственника автомобиля и на его реквизиты. Перечисление денежных средств по реквизитам не собственника невозможно. Пояснения аналогичны предшествующему основанию. Если Вы не экстремал, просите исполнения по реквизитам собственника автомобиля.

- Вами не была предоставлена диагностическая карта . Указанное основание не предусмотрено действующим законодательством об ОСАГО. С Вас не имеют права требовать диагностическую карту для выплаты страховки. Вместе с тем, если Вы совершите ДТП с просроченной диагностической картой - это может послужить основанием для регресса (взысканию с Вас, как причинителя вреда, выплаченного потерпевшему страхового возмещения).

- Виновник ДТП не предоставил свой автомобиль для осмотра страховой компании . Отказ по этому основанию также не основан на законе. Вы, как потерпевший, никак не можете заставить виновника ДТП показать страховой компании свой автомобиль. Требуйте выплаты страхового возмещения.

На свою машину, они часто забывают о том, что каждая компания предлагает свои условия. Чтобы избежать неприятных сюрпризов в случае ДТП, нужно сразу внимательно ознакомиться со всеми пунктами договора. Подписывать его можно, только если все условия удовлетворяют вашим требованиям. В противном случае отказ в страховой выплате может стать для вас неприятной неожиданностью.

Что делать, чтобы снизить вероятность отказа

Мы хотим вам дать несколько рекомендаций, которые вам помогут избежать отказа в страховой выплате ОСАГО. Вы можете получить выплату, только если соблюдены все правила страхования. Поэтому очень важно внимательно читать не только договор, но и все приложенные документы. Снизить к минимуму риск отказа вы можете, соблюдая следующие правила:

- вовремя оповещайте компанию-страховщика ;

- следите за тем, чтобы сотрудники ГИБДД правильно заполняли все документы на месте аварии;

- следите, чтобы в бумагах были корректно указаны все ваши данные, особенно государственные номера авто;

- заранее сделайте копии всех документов, которые страховщик требует для получения компенсации;

- требуйте у страховых агентов ставить отметки на ксерокопии документов о принятии оригиналов, тогда в случае утери вы сможете предъявить копии;

- при отказе в страховой выплате КАСКО требуйте у страховщиков письменной мотивировки.

На видео - как снизить вероятность отказа страховой компании:

Важные нюансы

Хотя сегодня страховые организации придумывают всё более необычные аргументы для отказа в выплатах, действительно законными основаниями для этого могут быть только единичные случаи. И все они зафиксированы в Гражданском Кодексе. Странно, но большинство водителей об этом даже не догадываются. При этом у каждого законного основания есть свои нюансы. Поэтому, чтобы не дать себя обмануть, вы должны вооружиться некоторыми знаниями.

Законное основание 1

В статье 961 ГК прописано, что компания освобождается от выплат, в случае если водитель при возникновении страхового случая, указанного в договоре, своевременно не уведомил о нём страховщика.

Нюанс: Это положение действует только в тех случаях, когда отсутствие уведомления тем или иным образом могло повлиять на возможность страховой организации выплатить компенсацию.

Законное основание 2

Ещё одно основание для отказов зафиксировано в статье 962. В соответствии с ней компания не обязана , который возник вследствие того, что водитель умышленно не предпринял доступных мер для уменьшения возможных убытков.

Нюанс: Это основание касается как договоров КАСКО, так и ОСАГО, но на практике является почти недоказуемым. Любой хороший адвокат сможет защитить ваши интересы при такой мотивации отказа.

Законное основание 3

Статья 963 содержит положения, согласно которым страховщик имеет право отказать в компенсации, если вследствие умышленных действий самого водителя или иного лица, которое может получить от этого выгоду. Также этой статьёй предусматривается возможность отказа при возникновении аварии в результате грубой неосторожности водителя или выгодоприобретателя.

Нюанс: Опять-таки на практике доказать обоснованность такого отказа очень сложно.

Законное основание 4

В 964-й статье говорится о том, что страховая организация освобождается от компенсации, если ДТП произошло в результате ядерного взрыва, гражданской войны, пикетов и забастовок, радиоактивного заражения и т. д. Также страховщик не обязан возмещать ущерб, возникший вследствие конфискации, ареста имущества госорганами.

Нюанс: Все эти случаи могут быть прописаны в самом договоре. Тогда компания обязана выплатить компенсацию.

Законное основание 5

В законе о страховании ОСАГО (статья 12) указано, что страховщик может отказать пострадавшему в возмещении убытков (полностью или частично), если ремонт или утилизация автомобиля, проведённые до экспертизы, не позволяют с точностью определить наличие страхового случая и степень ущерба.

Как видите, в действительности не так много законных оснований, для того чтобы вам отказали в выплате страховки. Большинство отказов объясняются низкой правовой , которые оформляют себе полисы ОСАГО и КАСКО. Не стоит полагать, что все слова страхового агента заведомо правдивы. Не дайте себя обмануть!

«Рецепт» получения страховых выплат после ДТП:

Юридический ликбез — ОСАГО: Как получить деньги на ремонт:

Заранее позаботьтесь о том, чтобы не получить отказа. Следуйте всем вышеописанным рекомендациям, и вы сведёте к минимуму риск, что вам не заплатят компенсацию. В случае необоснованности отказа подавайте иск в судебные органы. Но лучше подстраховаться и нанять адвоката, который достойно сможет защитить ваши интересы.

Страховые юристы занимаются конкретно страховыми спорами и имеют в этом большой опыт, поэтому сумеют грамотно помочь. Кроме того, у них есть список проблемных страховых организаций (у которых отозваны лицензии). Если ваша страховая компания обанкротилась, вы сможете обратиться за возмещением ущерба в Союз автостраховщиков.

Страховщик должен выплачивать возмещение своему клиенту если:

- только два участника аварии;

- все люди целы и здоровы;

- всем понятно , кто виноват.

В остальных случаях обязана выплачивать страховая, в которой заключал договор страхования виновник.

Если страховая отказывает в выплате, обращаться в другую все равно нельзя.

Примечание. На самом деле всегда выплачивает страховщик виновника. Ваша страховая, если заплатит вам, потребует себе компенсации от страховой виновника.

В каких случаях страховая отказывает в выплате законно

Прежде всего в Правилах обязательного страхования оговариваются следующие случаи, когда вред не возмещается, если страховые случаи происходят:

- по умыслу потерпевшего;

- из-за действия силы, которую невозможно было преодолеть (например, землетрясение или ураган);

- из-за радиации , от ядерного взрыва;

- по причине войны , в т. ч. гражданской, а также прочих общественных беспорядков;

Причинами отказа будут и более ординарные случаи, тем не менее не признающиеся страховыми.

Итак, по ОСАГО ущерб не возмещается, если:

- автомобиль, которым причинен урон не застрахован по ОСАГО ;

- потерпевший страхователь произвел какие-то действия с автомобилем , из-за которых невозможно оценить ущерб;

- несвоевременное оповещение страховщика (в некоторых случаях возможно оспорить в суде);

- не предоставлены необходимые документы (далеко не все, что может потребовать страховая, является действительно необходимым)

- причинен только моральный ущерб или упущена выгода;

- страховой случай произошел при обучении вождению , во время соревнований;

- причинен вред окружающей среде ;

- вред причинен из-за груза , если вероятность его причинения должна страховаться отдельно;

- вред причинен работнику , если возможность его возникновения должна быть застрахована другим договором;

- работник причинил ущерб своему работодателю;

- водитель причинил вред автомобилю и грузу;

- повреждения произошли при погрузке/разгрузке ;

- пострадали антиквариат, уникальные вещи , в т. ч. здания, драгоценности, деньги, произведения искусства, науки¸ предметы, относящиеся к религии;

- вред нанесен пассажирам , если они должны быть застрахованы отдельно.

Как вы заметили, ситуаций, когда действительно есть повод отказать не так уж и много, тем более что многие из них специфичные.

По каким причинам страховая не вправе отказать

В следующих нестандартных случаях, страховщик все-таки не может отказать в выплате, какими бы серьезными ни казались причины:

- виновной стороной умышленно причинен вред жизни и/или здоровью;

- виновник был пьян (в т.ч. под наркотиками и т.п.)

- отсутствие прав на вождение у виновника;

- причинивший вред скрылся с места ДТП (но потом нашелся);

- не записано в страховке лицо , бывшее за рулем автомобиля, которым был причинен ущерб;

- ДТП произошло в период (вторая графа бланка), не предусмотренный страховкой ;

- виновник не предоставил в положенный срок своему страховщику свою часть бланка извещения (если ДТП оформлялось без сотрудников Автоинспекции);

- устроивший ДТП не предоставил свою автомашину на экспертизу ;

- устроивший ДТП восстанавливал или утилизировал свое авто до окончания 15 суток после ДТП (при оформлении по Европейскому протоколу);

- у виновника нет действующей диагностической карты ;

- электронный полис виновника содержит неправильные данные , указанные им, чтобы сэкономить на страховой премии;

- не предоставлены документы , не положенные в конкретном случае;

- авария случилась из-за неисправности , которая не указана в диагностической карте, хотя выявить ее при техосмотре было возможно

- у страховщика отозвана лицензия .

Что делать если страховая отказала в выплате: пошаговая инструкция

Итак, если в выплате по ОСАГО отказали, главное, не бояться и не лениться добиваться правды Законных оснований отказа не так уж и много. Расчет страховщиков сделан на бездействие водителя в основном из-за незнания законодательства. Уверены, что с вашей стороны никаких нарушений не было? Смело защищайте свои права.

Весьма широкую судебную практику по подобным вопросам можно найти как в официальных документах, так и на автомобильных и юридических форумах, где автомобилисты делятся опытом борьбы с произволом страховщиков. О некоторых судебных решениях я расскажу в этой статье.

Шаг первый – получаем отказ

Уже получил, скажете вы. Важно получить письменный отказ, который, кроме всего прочего, потребуется как основание иска в суде. Зачастую одной просьбы выдать его достаточно, чтобы страховая компания изменила свое решение и возместила ущерб.

Шаг второй – понимаем причину

Это очень важный этап. От понимания обоснования отказа зависят все дальнейшие действия. Если приведены законные причины, или необходимо их устранить, если возможно, или взять из этого урок на будущее. Закон суров, но это закон.

Если страховая приводит неправильные или спорные доводы, переходим к следующему шагу.

Шаг третий – обращаемся в РСА и ЦБ

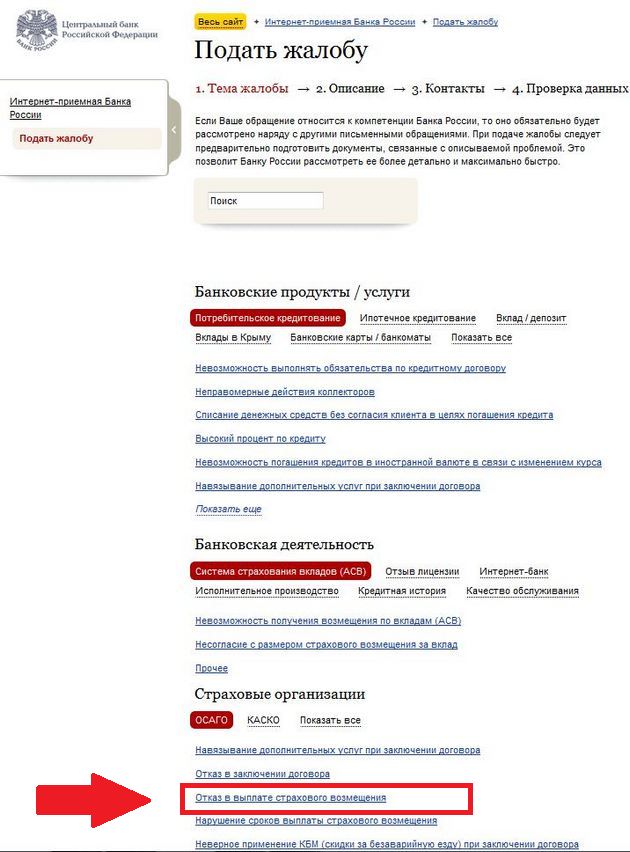

Если указанные страховщиком причины отказа явно противоречат законодательству, лучше для начала подать жалобу в контролирующие страховую деятельность организации, а именно Российский Союз Автостраховщиков и Центральный Банк. При таком решении результат будет быстрее чем через суд, и не потребуется никаких расходов.

По отказам в выплате стоит в первую очередь обращаться именно в ЦБ РФ. Жалобу можно подать:

- по обычной почте (лучше заказным письмом с уведомлением) по адресу 107016, Москва, ул. Неглинная, д. 12, Банк России;

- онлайн в интернет-приемной ;

- лично по адресу: Москва, Сандуновский пер., д. 3, стр. 1.

Срок рассмотрения жалобы – 30 дней. Образец заявления можно скачать .

В РСА жалоба подается по почте и по е-mail. Адреса - вот . Там же и образцы бланков.

Шаг четвертый – досудебная претензия

Если же вопрос спорный, или по каким-то причинам обращение в вышеупомянутые организации не дало эффекта, подаем досудебную претензию в страховую организацию.

В претензии обязательно надо указать:

- название страховщика , которому направляется претензия;

- ФИО, адрес и контакты собственника;

- конкретные требования , подкрепленные ссылками на законы, если со времени подачи заявления прошло больше 20 дней можно дополнительно к выплате потребовать неустойку за просрочку – 1% от всего возмещения за каждый день;

- свои реквизиты , если возмещение хотите получить на карту.

К претензии прилагаются копии, заверенные у нотариуса или оригиналы:

- гражданского паспорта собственника или его представителя;

- доверенности , если подает документы представитель

- бумаг, свидетельствующих о нахождении авто в собственности ;

- документов из Автоинспекции о ДТП (справка, протокол и т.д.) или Извещение о ДТП;

- страхового полиса ;

Подавать можно как при личном посещении, так и по почте. Обязательно получите подтверждение того, что претензия принята, это может быть расписка с печатью компании и подписью работника, принявшего претензию, если доставляли претензию лично, или квитанция с почты, если отправляли претензию письмом.

Важно. Без подачи досудебной претензии обращение в суд неправомерно.

Шаг пятый – суд

Если в течение десяти рабочих дней страховщик пришлет отказ на претензию, или не ответит вообще, можно составлять иск в суд. Лучше воспользоваться услугами опытного юриста, тем более что в случае выигрыша это тоже компенсирует ответчик.

Если сумма претензии не больше 50 тыс. рублей, следует подавать в мировой суд, иначе – в районный. Суд должен быть по месту нахождения страховой организации (ее филиала).

Как подавать иск

Исковое заявление пишется в соответствии со 131-й ст. Гражданского процессуального кодекса (ГПК) РФ. Необходимо четко изложить, в чем заключается ваша просьба, чем выражено нарушение ваших прав, на чем вы основываетесь, предъявляя свои требования, доказательства досудебного обращения, цену иска, в конце – перечень прилагаемых документов.

К документам, которые вы подавали с претензией добавьте:

- отказ страховой в возмещении ущерба;

- подтверждение о направлении претензии ;

- акт о страховом случае, который выдается страховой, в нем указана информация о происшедшем ДТП и повреждениях;

- другие документы , подтверждающие законность ваших требований, в т.ч. подтверждения понесенных в связи с судом расходов.

В сумму, взыскиваемую со страховой можно включить:

- страховое возмещение ;

- моральный ущерб ;

- неустойку за задержку выплаты ;

- неустойку за отсутствие или задержку ответа на претензию;

- госпошлину ;

- цену услуг юриста ;

- оплату экспертизы и прочие расходы , связанный с данным случаем;

- штраф за невыплату .

Уже понесенные издержки необходимо подтвердить, например, чеками.

Если вам неизвестна даже ориентировочная сумма выплаты, проведите независимую экспертизу, чтобы знать, чего требовать от страховой.

Судебный процесс

Передать иск можно как при личном посещении, так и заказным письмом. Копия иска обязательно отправляется ответчику. Причем копии документов тоже прикрепляются. После этого остается ждать повестки в суд. Возможно, ждать придется долго, иногда, до двух месяцев. Именно поэтому предпочтительнее подача жалобы в ЦБ РФ или РСА.

Скорее всего, будет несколько судебных заседаний. Может потребоваться предоставление дополнительных доказательств, проведение судебных экспертиз. Поэтому полезно нанять представителя-юриста, который, во-первых, хорошо знает свое дело и имеет опыт, во-вторых, тяжба – это его основная работа, от которой он не будет отвлекаться.

Если дело очевидное, долгого разбирательства не будет.

Если суд отказал вам в удовлетворении просьбы, подавайте апелляцию в суд более высокого уровня. Очень часты случаи, когда удовлетворялось именно апелляционное требование.

Шаг шестой – получаем возмещение

После вынесения решения в вашу пользу (в чем я уверен на 99%, если вы все сделаете правильно), вы получите исполнительный лист, который надо подать приставам или в банк, и получаете положенные вам деньги.

Страховщика не уведомили в срок

Хотя пострадавший и обязан уведомить в предусмотренный срок (5 дней) о страховом случае, однако, если он не сделает это, отказ не может быть безусловным. Если вы сможете доказать, что страховая была извещена, или что просрочка уведомления не могла повлиять на обязанность возмещать повреждения, выплата вам обеспечена по п. 2 ст.961 ГК РФ.

А также страховая может отказать, если посчитает, что из-за просрочки она не может потребовать с виновника возмещения ущерба. Тоже придется в судебном порядке доказывать обратное.

Например, N. был в командировке, его машина стояла на стоянке и была помята. Причинивший вред оказался честным человеком и оставил сторожу автостоянки свои контактные данные. N., вернувшись через неделю после происшествия, связался с виновником, и отправился в страховую с требованием возмещения ущерба. Страховщик отказал ему, объяснив тем, что о страховом случае не сообщено в срок.

N может обжаловать отказ в судебном порядке, потому что машина все семь дней стояла на том же месте и ей не мог быть причинен дополнительный вред. Если он предоставит убедительные доказательства этого, суд обяжет страховую возместить ущерб.

Если виновник скрылся с места ДТП

Имеет ли право страховщик отказать в выплате по ОСАГО в этом случае? Нет, это не может быть причиной отказа в возмещении по «автогражданке». Но только при одном условии: если виновника найдут, и его автомобиль застрахован по ОСАГО.

Страховщик возмещает ущерб, возникший по вине своего клиента, а если виноват неизвестно кто, никакого возмещения от страховой не будет.

Виновника не найдут – на нет и суда нет. Единственно, за вред здоровью заплатит РСА. Если найдут, но нет полиса – нужно требовать от него денег через суд. За выплатами по здоровью опять же в РСА. Найдут и полис есть – платит страховая виновника.

Если виновник был пьян

Может ли страховая не выплачивать при ДТП по пьяни? Нет! В подпункте б п. 1 ст. 14 Федерального закона №40-ФЗ как раз говорится об этом случае.

А пунктом 25 двенадцатой статьи того же закона утверждается, что обоснованием для отказа в выплате потерпевшему этот случай не будет. Поэтому страховая обязана возместить ущерб. Другое дело, что потом она будет требовать заплаченную сумму с виновника, но это уже не ваша забота.

Когда у виновника нет страховки

Страховая компания не должна платить за человека, за которого она не отвечает. Страховая платит вам не потому, что вы застраховались, а потому, что человек, нанесший вам урон, застраховал свою ответственность за это.

Суть ОСАГО и состоит в том, что человек не ответственен за вред, сделанный другим с использованием авто (в размере, предусмотренном ОСАГО), за него отвечает его страховщик.

Это ярко видно из такого примера. Если у вас нет «автогражданки», но вы – потерпевший, страховая виновника обязана возместить вам нанесенный вред, так как она ответственна за него. Водитель, застраховавшись, продал ей свою ответственность по цене полиса.

Поэтому, если полиса нет, получить возмещение можно только от виновника, по взаимной договоренности или через судебное разбирательство.

Примечание. Вождение в период (вторая графа на бланке), не предусмотренный полисом не повод к отказу. Полис действителен весь срок (первая графа бланка).

Если у виновника оказался «липовый» полис ОСАГО

Ситуация с «липовым» полисом, по сути, не сильно отличается от варианта с полным отсутствием полиса. Просто так возместить свои убытки не получится.

Какие варианты?

При подозрениях на подделку проверяем подлинность по номеру полиса через сайт РСА .

В крайнем случае, если интернетом вы воспользоваться не можете, выяснить это можно по телефону в РСА или любую страховую организацию.

Имеются расхождения между полученными сведениями и бланком? Страховка поддельная.

Здесь возможны два варианта. Если, по сведениям РСА, полис имеет отношение к страховой, отвечать ей. Потому что это ее проблемы, что ее полисом (бланк строгой отчетности!) кто-то воспользовался.

Примечание. Если должна была выплатить ваша страховая (то есть вы получаете выплату по прямому возмещению убытков), иск подается на нее, хотя она и непричастна к махинации с бланком.

Если страховая не связана с этим полисом, возмещение требовать можно только с лица, нанесшего вред.

Что нужно делать?

Последовательность действий следующая:

- подаем письменное заявление в РСА , прося проверить действительность полиса;

- получаем оттуда заключение .

Полис принадлежал страховщику:

- обращаемся к нему с требованием возмещения ;

- если он отказывается, пишем ему досудебную претензию о выплате

- подаем в суд, приложив подтверждение из РСА о статусе полиса, если страховая не произвела выплат после предыдущего шага;

- суд решает , кто должен платить: страховая, или обладатель подделки.

Если страховщик по данным проверки не связан с бланком:

- подаем сразу виновнику досудебную претензию о полном возмещении ущерба;

- реакции нет – обращаемся с иском на него в суд, также подтверждая обоснованность своих требований заключением Союза автостраховщиков;

- суд решает , кто должен компенсировать ущерб.

Досудебная претензия виновнику пишется по тем же правилам, что и страховой компании. К ней надо приложить заключение от РСА про поддельность страховки. .

В обоих случаях подается заявлению о мошенничестве в полицию, с приложением документа, полученного от РСА.

Судебная практика

Судебных решений по этому вопросу не очень много, но большинство из них положительны. Исключение составляют те, которые были поданы неправильно. Полис – это доказательство того, что был заключен договор «автогражданки», пока противоположное не доказано.

Если установлен факт принадлежности бланка указанной в нем страховой компании, выплачивать обязан страховщик. Если сам бланк поддельный, требовать возмещения от страховщика нельзя.

Бланк принадлежит компании

Один такой случай был рассмотрен судом в 2015 в Татарстане.

Страховой полис принадлежал организации-страховщику виновника, но, по данным РСА, был оформлен на другого страхователя. Страховщик отказал выплачивать своему клиенту (потерпевшему), потому что по данным, запрошенным у страховой фирмы виновника, этот полис принадлежит не виновнику. Потерпевший, при помощи юриста обратился в суд.

В удовлетворении иска было отказано в районном суде, но его решение обжаловали в Верховном суде, который обязал страховую потерпевшего выплатить ему. Разбираться со страховщиком виновника предстоит уже ей.

Доказывать, что полис поддельный, должна страховая, которая указана в бланке. Такие доказательства представлены не были, поэтому в суде выиграл потерпевший.

Поддельность бланка установлена

Другой пример приведен в Обзоре судебной практике по ОСАГО ВС РФ, опубликованной в 2016 году.

В суд подали на страховую. Но поддельность полиса, как и квитанции была установлена. Было доказано, что договор со страховщиком не заключался, а, следовательно, он не ответственен за вред, который причинил обладатель «липы». Поэтому в удовлетворении иска к страховой отказали. В таких случаях нужно взыскивать с самого виновника.

Отказ после проведения трасологической экспертизы

Отказ по результатам трасологии любом случае можно попробовать оспорить. Зачастую такие экспертизы проводятся с нарушением правил, экспертами являются заинтересованные лица, или не имеющие полномочий на ее проведение.

Поэтому в судебном процессе, особенно если есть документальные подтверждения о ДТП из ГАИ и т.п., часто признают такую «независимую» экспертизу недействительным. Подавать иск надо с просьбой отказать принять трасологическую экспертизу, проведенную страховщиком, как обоснование отказа, так как проведена она была с нарушениями и, следовательно, недействительна.

Если суд не нашел выводы экспертизы не соответствующими действительности, надо подавать ходатайство о назначении судебной трасологической экспертизы. В большинстве случаев ее результат опровергает заключение экспертного заключения страховой компании, и суд обязывает СК оплачивать вам ущерб.

Важно. По возможности не ремонтируйте автомобиль для адекватного результата судебной экспертизы. В крайнем случае сохраните качественные фотографии повреждений.

Отказ при оформлении по Европротоколу

Отказ при оформлении по Европротоколу объясняют обычно по двум причинам:

- Неправильно заполнен бланк извещения о ДТП ;

- Невыполнение виновником своих обязательств .

Заполнено с ошибками

Эта самая частая причина отказа. Самое простое, что можно сделать – найти виновника, и переписать или исправить вместе с ним указанные в отказе страховой недочеты.

Если из-за каких-то обстоятельств встретиться со второй стороной не представляется возможным, и вы считаете, что ошибки несущественны, можно написать досудебную претензию страховщику, а потом и судебный иск. Но судебная практика по этому вопросу мне неизвестна.

Обязательно должны быть подписи во всех положенных местах, в том числе в графе 18, признание виновности одной из сторон, а также правильное указание повреждений. Это существенные причины отказа. При наличии таких нарушений в заполнении, скорее всего, суд не удовлетворит вашу просьбу.

Поэтому, если есть сомнения, как правильно оформить по Европротоколу, вызывайте ГИБДД.

Ссылка на действия виновника

Часто в выплатах отказывают, потому что виновник не сообщил своей страховой о ДТП, не показал свою машину, у него нет техосмотра. Это – незаконно, что прямо закреплено в законе «Об ОСАГО».

Вам отказывают по этим причинам – смело подавайте жалобу в ЦБ или РСА, или пишите досудебную претензию. Страховая не изменяет свое решение – обращайтесь в суд.

Заключение

Ну вот, теперь вы хорошо знаете, что во многих случаях страховая не возмещает ущерб безосновательно. Если с вами случилось такое, настаивайте на выплате и идите до конца в своем требовании.

А вам приходилось получать отказ от страховщика? Может, вы судились со страховщиками по подобным вопросам? Пишите в комментариях, эта информация будет полезна всем!

Видео-бонус: 10 самых жестоких матерей среди животных:

На этом все. Подписывайтесь на блог. Рассказывайте друзьям. Чтобы сделать это в любимой соцсети, достаточно нажать на кнопку под статьей. Всем удачи!

Любой вид страхования призван обеспечивать возмещение какого-нибудь ущерба. Это относится и к автостраховке. Компании, предоставляющие подобные услуги, всеми удобными способами норовят заполучить вас в качестве своего клиента, обещая максимальное и моментальное возмещение ущерба. Но когда дело доходит до страхового случая и выплаты обещанных денег, не все из них спешат выполнять свои обещания. Случается и так, что клиент своими действиями или бездействием неосознанно или осознанно помогает страховой компании в том, чтобы она ему отказала.

В этой статье мы рассмотрим, какие основания отказа в страховой выплате являются законными, а также поговорим о том, какие меры необходимо предпринять, чтобы отстоять свои права. Но сначала давайте разберемся в некоторых юридических тонкостях.

Отказ и освобождение от выплаты

Страховое обязательство предполагает возмещение страховщиком причиненного ущерба либо же проведение выплаты, предусмотренной в договоре суммы при наступлении страхового случая. Но в любом подобном договоре предусмотрены основания для отказа в выплате или же освобождения от нее.

Эти два понятия имеют разный юридический подтекст, путать их ни в коем случае нельзя. В первом случае компания-страховщик вполне законно не выплачивает предусмотренную компенсацию страхователю в связи с нарушением им условий договора. В соответствии с п. 1 ст. 21 закона «О страховании» основанием в отказе страховой выплаты могут служить:

- действия страхователя, умышленно направленные на наступление страхового случая;

- совершение страхователем преступления, являющегося причинной связью страхового случая;

- ложные сведения об объекте страхования, предоставленные клиентом;

- выплата страхователю ущерба лицом, причастным к его причинению.

Законное освобождение от выплаты страховая компания может получить вследствие:

- ядерного взрыва, последствий его поражающих факторов;

- военных действий;

- гражданской войны, массовых беспорядков, народных волнений;

- конфискации, изъятия, уничтожения страхового имущества государственными органами;

- отказа страховщика от права требования по отношению к лицу, причинившему ущерб.

Не забывайте, что отказ страховой в выплате может быть и незаконным. Но об этом мы поговорим немного позже. А сейчас давайте рассмотрим основные причины, по которым страховщики отказываются выплачивать деньги по договорам КАСКО и ОСАГО.

Основные причины отказа

Перечислить все основания для отказа в выплате невозможно, так как все зависит от условий, предусмотренных страховым договором, но, ссылаясь на практику, можно сказать, что основными причинами невыплат являются:

Нарушение сроков подачи документов о страховом случае

Абсолютно все страховщики акцентируют внимание на соблюдении установленных сроков подачи заявления о наступлении страхового случая, а также документов, его подтверждающих. Нарушение предусмотренных сроков, во-первых, вызывает у них подозрение в махинациях, а во-вторых, это самый удобный и законный способ отказать в компенсации. Отказ страховой в этом случае четко регламентирован п. 1 ст. 961 Гражданского кодекса РФ, где прописано, что страхователь обязан незамедлительно сообщить в компанию о наступлении случая, предусмотренного договором.

Если в соглашении указан временной промежуток для обращения, лучше его соблюсти, иначе вы рискуете остаться без возмещения ущерба. Обычно нарушение срока происходит по следующим причинам:

- страхователь «замотался» и попросту забыл вовремя подать документы;

- страховой случай наступил, когда страхователь находился в командировке (на отдыхе), и он обратился с заявлением только по возвращении;

- страхователь вовремя написал заявление, но документы, подтверждающие страховой случай, не смог предоставить своевременно.

Нарушение, предусмотренное последним пунктом, нередко является следствием того, что страхователь длительное время ждет результатов проверки, проводимой ГИБДД. Отказ страховой компании в выплате, основанный на превышении указанного в соглашении срока, считается законным только в том случае, если страховщик сумеет доказать, что несвоевременное обращение помешало установить необходимые обстоятельства происшествия. По крайней мере, так гласит п. 2 ст. 961 ГК РФ.

В принципе, любое решение страховщика можно оспорить в судебном порядке, однако лучше не нарушать предусмотренные сроки. Чтобы избежать недоразумений, документы подавайте в двух экземплярах. Сотрудника, принимающего их, попросите расписаться на копиях, которые вы оставляете себе.

Ремонт авто до его осмотра представителем страховой компании

Не спешите ремонтировать свой автомобиль после дорожно-транспортного происшествия. Ремонт и восстановление авто до осмотра его представителем страховщика – это веские основания отказа в страховой выплате. Вы имеете полное право оценить размер причиненного ущерба в любой оценочной организации. Естественно, у нее должно быть свидетельство, которое разрешает подобный вид деятельности, а также полис страхования ответственности. Копии этих документов вы обязаны будете подать своему страховщику вместе с актом осмотра машины и оценки ущерба, а также соответствующими фотографиями.

Отказ страховой, основанный на том, что осмотр и оценку автомобиля производил не ее представитель, является незаконным.

Неустановленная или неактивированная противоугонная система

Если договором страхования предусмотрена установка противоугонной системы, но на момент наступления страхового случая (угона) она не была установлена или активирована, страховщик вправе отказаться от компенсации причиненного ущерба. в этом случае будет считаться законным, и доказать обратное в суде вряд ли удастся.

Укрытие от страховой компании запасных ключей и документов на автомобиль

Большинство компаний при заключении договора требуют предоставления им всего комплекта документов и ключей. Оставленные себе на всякий случай запасной ключ или документация на авто, которые впоследствии окажутся внутри угнанной машины, – серьезные основания для отказа страховщика произвести страховые выплаты. Здесь сразу возникает подозрение на то, что владелец автомобиля мог инсценировать угон с целью получения компенсации.

Подобные случаи часто встречаются в судебной практике, но доказать, что это настоящий угон, а не инсценировка, хозяину машины удается далеко не всегда.

Хранение автомобиля в месте, не предусмотренном в договоре

Основания отказа в выплате страхового возмещения могут быть достаточно весомыми, если страховщик докажет, что автовладелец оставлял предмет страхования в местах, не предусмотренных договором. Иными словами, если в договоре будет прописан пункт, в котором вы обязуетесь ставить на ночь машину на охраняемую стоянку, но по каким-то причинам оставили ее во дворе, откуда ее и угнали, на компенсацию можете особо не рассчитывать.

Нежелание страхователя возбуждать уголовное дело по факту страхового случая

Встречаются случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а участковый, дабы не портить свою статистику, ему отказывает: мол, дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств. Страховая компания потом в суде предоставит копию такого заявления и сообщит, что вы обращались в органы не для того, чтобы что-то возместить, а чтобы просто их проинформировать.

Поэтому любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте причиненный ущерб, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Несоответствие заявленных страхователем повреждений авто реальным обстоятельствам происшествия

В жизни случаются различные ситуации. Например, поехали вы в лес за грибами, наехали на пенек и незначительно повредили бампер. А коль уж машина застрахована, то почему бы не получить компенсацию, предусмотренную ОСАГО, обвинив в этом кого-нибудь другого. Вы подали страховщику заявление, что другой автомобиль на таком-то перекрестке въехал вам в бампер, после чего скрылся с места происшествия. Естественно, страховщик проведет свое собственное расследование, соберет необходимые материалы, а если еще и возьмет видео с камер наружного наблюдения, основания отказа в страховой выплате по ОСАГО могут стать обвинением против вас в суде.

Управление застрахованным транспортным средством во время наступления страхового случая лицом, не вписанным в страховой полис

Обычно в договоре страхования прописывается перечень лиц, на которых распространяется его действие. Если в момент наступления страхового случая за рулем окажется другой человек, скорее всего, вы не получите ни копейки.

Но и тут все решает не только страховщик. Суд будет на вашей стороне, если лицо, находящееся за рулем, пребывало там по причине вашей болезни, усталости, или же оно окажется не виновным в произошедшем ДТП.

Грубое нарушение водителем правил дорожного движения

Ну и, конечно, нарушение ПДД никак не будет способствовать получению вами возмещения ущерба. Значительное превышение скорости, спровоцировавшее ДТП, или, не дай Бог, управление в нетрезвом состоянии, сведут ваши надежды на нет. Суд также в таких случаях вас вряд ли поддержит, поэтому старайтесь не нарушать, а если и нарушать, то, по крайней мере, не так грубо.

Почему страховые задерживают выплаты

В соответствии с законодательством страховщик обязан рассмотреть поданные вами документы и принять решение о выплате страховки или отказе в этом в течение тридцати дней. Но случается так, что страхователи ждут компенсаций и по несколько месяцев. Почему же происходит задержка страховых выплат?

Причин здесь может быть несколько. Во-первых, страховщик может принять решение лишь после проведения независимой оценки, получения необходимой документации из ГИБДД. Некоторые документы предоставляют сами потерпевшие, но иногда приходится этим заниматься и страховой компании. Естественно, что все сделать быстро не всегда получается.

Во-вторых, задержка страховых выплат может быть вызвана проблемами с ликвидностью средств. Деньги попросту «зависают» на депозитных счетах в проблемных банках, а чтобы их вывести оттуда, естественно, требуется некоторое время.

В-третьих, эксперты страховых компаний не всегда согласны с официальным центром или станцией техобслуживания авто, особенно если им кажется, что те завышают цену. Тогда начинаются споры, независимые экспертизы и поиск компромиссного решения.

Также страховая тянет с выплатой в том случае, если подозревает факт мошенничества со стороны клиента. Она вправе провести собственное расследование, по результатам которого обратиться в правоохранительные органы или в суд.

Если страховая задерживает выплату, а с вашей стороны все законно, и вы вовремя представили все необходимые документы, есть повод задуматься о том, что с ее стороны не все чисто. В этом случае защитить свои права вы можете в судебном порядке.

Претензия по страховой выплате и судебный иск

Что же делать, если страховщик оказался недобросовестным? Только жаловаться в соответствующие инстанции, и чем быстрее, тем лучше. Для начала напишите претензию на действия компании. Чаще всего клиенты, «кинутые» недобросовестными страховщиками, жалуются, если:

- компания отказала в возмещении ущерба;

- страховая затягивает выплату;

- полученная страховка оказалась значительно меньше суммы, потраченной на ремонт.

Письменная претензия подается в саму страховую, с которой вы заключали договор, в Российский союз австостраховальщиков (РСА), а также в Федеральную службу страхового надзора РФ (ФССН РФ). В ней следует указать все обстоятельства страхового случая, сославшись на соответствующие пункты договора, которыми он предусмотрен. Кроме этого, должна быть изложена суть нарушения договора со стороны поставщика услуг, подтверждающаяся соответствующими документами. Например, если страховая затягивает выплату или вообще отказала в ней, вы должны вытребовать у страховщика письменный ответ с объяснением своих действий.

По результатам рассмотрения претензий, в случае если ваши требования не будут удовлетворены, смело обращайтесь в суд с иском к страховой компании. Однако учтите, что, проиграв в суде, вы должны будете оплатить не только судебные издержки, но и затраты на повторную экспертизу.

Как снизить риск остаться без выплаты

Напоследок приведем несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях со страховой компанией.

- Заключайте договор только с проверенными компаниями, успевшими положительно себя зарекомендовать на рынке страхования.

- Внимательно изучите текст договора, прежде чем подписать его.

- Не нарушайте правил, предусмотренных договором страхования.

- Следите за техническим состоянием вашего автомобиля.

- Оборудуйте транспортное средство противоугонной системой.

- Старайтесь не нарушать Правила дорожного движения.

- Не допускайте к управлению застрахованным автомобилем посторонних лиц, не предусмотренных в полисе.

- При наступлении страхового случая незамедлительно сообщите об этом страховщику. При первой же возможности подайте заявление и представьте ему все необходимые документы.

- Если страховая тянет с выплатой или вообще отказывает в ней, обращайтесь с претензией в соответствующие инстанции.

- И не пытайтесь обмануть страховщика: выйдет себе дороже.

Участие в дорожно-транспортном происшествии всегда оставляет неприятный осадок и предрекает солидные финансовые затраты. Однако благодаря полису ОСАГО водитель может получить компенсацию – возмещение материального ущерба. Происходит инцидент, водитель собирает пакет документов, необходимых для получения страховки, и ему выплачивают определенную сумму денег, которая может частично или полностью покрыть урон. Но не все так просто. К сожалению, на сегодняшний день участились случаи, когда пострадавшим в аварии на дороге приходит отказ в страховой выплате ОСАГО. Перед тем, как отправляться к адвокату, стоит более внимательно разобраться в том, какие причины отклонения прошения страховыми агентами являются правомерными, а какие противоречат закону РФ.

Ситуации, в которых отказ выплаты компенсации является правомерным

В страховом договоре указываются обязанности и права каждой стороны, потому если компания отказывает водителю в компенсации, изначально необходимо прибегнуть к тексту данного документа.

Существует ряд ситуаций, в которых страховщик имеет право отклонить заявку клиента. Во избежание излишних разбирательств, каждый владелец автомобиля должен предварительно ознакомиться с данными положениями.

Итак, если клиентом был получен отказ в выплате по ОСАГО, причины этому могут быть следующие:

- В дорожно-транспортном происшествии пострадал автомобиль, который не зафиксирован в ОСАГО;

- Клиент предъявляет требования о выплате финансовой компенсации за моральный ущерб;

- Владелец машины подал обращение с опозданием – по истечению срока, указанного в договоре;

- Авария возникла при обучении вождению, во время соревнования или турнира, при проведении тест-драйва;

- Запрашивается компенсация за увечья, которые были причинены человеку во время исполнения его трудовых обязанностей, застрахованных по социальному пакету;

- Водитель причинил вред строению, памятнику архитектуры или культуры и т.п.

Все упомянутые положения входят в ряд невозмещаемых случаев. Если водитель попал в одну из таких ситуаций, запрашивать материальную компенсацию от страховой компании – нецелесообразно.

Кроме безоговорочно неоплачиваемых случаев страховщики имеют полное право отклонить запрос клиента по нескольким дополнительным причинам.

Отказ страховой компании в выплате по ОСАГО может быть аргументирован тем, что:

- Во время подачи прошения хозяин машины предъявил не все необходимые бумаги. В таком случае отказ некатегоричен. Компания возобновляет дело после того, как будут донесены недостающие документы;

- Страховая компания признана банкротом. В данной ситуации клиент имеет право обратиться в Российский Союз Автостраховщиков (РСА), который будет контролировать дальнейшие выплаты;

- Бланк полиса является фальшивым. Для выхода из ситуации оформляется обращение в полицию и Российский Союз Автостраховщиков;

- Выяснился и доказан факт обмана страховой компании (мошенничество с намерением получить финансовую компенсацию);

- В ДТП виновны оба водителя и этот факт доказан. При таких обстоятельствах страховщики имеют право отказаться от выплаты возмещения или значительно урезать компенсацию.

Зная основания для отказа в выплате по ОСАГО, водитель может сэкономить свое время и нервы, отказавшись от оформления очевидно неоплачиваемой претензии.

Неправомерные отклонения от выплат

Наряду с правомерными отклонениями прошений, недобросовестные страховые агенты уклоняются от осуществления выплат на неправомерных основаниях. В такой ситуации компания предъявляет страховщику обвинение в нарушении закона или перекладывает всю ответственность на клиента (за несоблюдение условий заключенного договора).

Чтобы автомобилист смог доказать свое право на компенсацию и не был обманутым, стоит упомянуть четыре самые распространенные причины незаконного отказа, которые называют страховщики.

Причина 1. Виновник дорожно-транспортного происшествия не числится в базе обязательного страхования

На самом деле, если водитель, спровоцировавший аварию, не включен в базу ОСАГО в качестве допущенного к вождению лица, предоставляющая страхование компания в обязательном порядке должна выплатить компенсацию пострадавшему. Получив отказ в выплате по ОСАГО, Росгосстрах можно призвать к ответственности.

Причина 2. Аварию вызвал водитель, который находился в нетрезвом состоянии

Вождение транспортного средства в состоянии алкогольного опьянения является возмутительным нарушением закона, а потому водители списывают на него как свои, так и чужие проступки. Однако нетрезвое состояние виновника ДТП не освобождает страховую компанию от выплаты возмещения.

Причина 3. Виновник ДТП уехал с места аварии

Если нарушитель, действия которого повлекли за собой дорожно-транспортное происшествие, уехал, при этом в протоколе об аварии описаны обстоятельства ДТП и данные виновника, страховая компания обязана выплатить деньги потерпевшему.

При этом если личность водителя, спровоцировавшего ДТП, не была установлена, отказ по ОСАГО считается законно обоснованным. Потерпевший получит компенсацию только после того, как будет найден виновник аварии.

Причина 4. Страховая компания водителя, вызвавшего аварию, лишилась лицензии

После того, как страховая компания возместит ущерб хозяину пострадавшего автомобиля, ей выплачивается компенсация от РСА. Поэтому отклонение от уплаты можно расценивать как нарушение закона.

Если автомобилистом был получен незаконный отказ выплаты по ОСАГО при ДТП, и во время переговоров с компанией ему не удалось отстоять свои права, единственным правильным решением станет обращение в суд. Не нужно забывать, что в случае удовлетворения иска пострадавшая сторона имеет полномочия просить не только положенную материальную компенсацию. Страховая компания может возместить судебные издержки и неустойку. Стоит принять и тот факт, что суд не всегда удовлетворяет прошение в полном объеме (уменьшает сумму выплаты), потому изначально в иске следует указывать все требования.

Видео о деталях отказа по ОСАГО: